by

by 最後更新日期:2020年06月13日

搞懂這些話術,業務別再纏著我!!

小編的另一個身分又跑出來了

就是”壽險業務員”

但小編只是兼職的

通常也只賣給自己跟家人,整個佛系業務來著

不用擔心我會纏著你

你想買還要看我要不要賣勒

畢竟賣一張保單要服務你一輩子

這種承諾不能隨便給呀 (;゚д゚)

但各位讀者們有任何”保險觀念”問題還是可以在下方留言

小編會盡力協助你~

開始踏入保險圈,是業務朋友的拉攏

一開始是不斷推託

但後來想想”學到腦袋跟吃進肚子”這兩樣是別人無法偷走的

而且學了又不一定要去推銷保單,而且懂更多更可以保障自己

所以就去上課+考證照了

不過目前小編的進度只有到”壽險”

還沒考”產險”

所以講解會以”壽險”為主

在進入保險常見問題之前,先提幾個觀念

Table of Contents

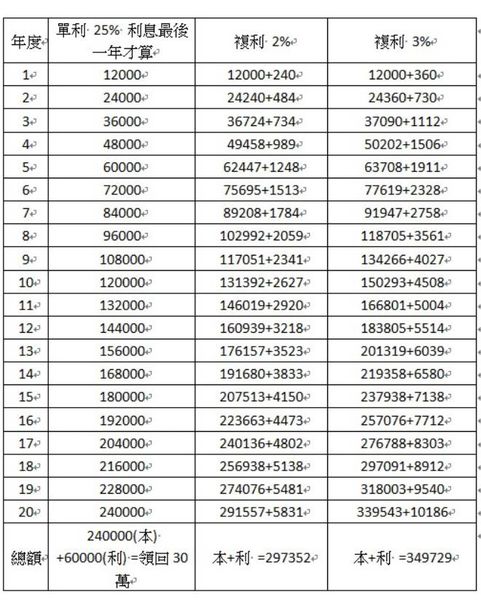

單利VS複利

以下是小編做的圖表

至於看著幹嘛勒?

等等儲蓄險會提到。

差點買的保單利率

就是單利25%的那一排

點我觀看”接到電話推銷保單,買了後悔怎麼辦?”

這是小編之前的經驗談

買保險不是讓你賺錢用的!

買保險就是希望它不要回本阿!!

用你的命或是一隻手一隻眼換的錢你要嗎??

保險的本質是保障風險,想投資請買”保險公司的股票”

也許你會說

“儲蓄險”就是拿來儲蓄跟賺錢的阿?!

先別急~

等等會提到。

保險保障雙十理論

大家常會問:到底要買多少才夠?

可以參考資深保險經紀人劉鳳和的「雙10理論」

用年薪10分之1買到年薪10倍的保障。

這本書也是小編會想自己學保險的原因之一

實支實付陷阱篇

理賠額度有上限!

實支實付就是實際付多少,就賠多少

其實只有對一半

例如:

假如我住單人病房一天5000

也是全額買單嗎?

錯,保險公司每項給付額度都是有限制的

- 病房費用 1000/日

- 加入病房費用 3000/日

- 住院雜支 6萬~30萬

- 出院療養費 600/日

- 手術保險金 5萬*比例

所以不管你住哪種病房都只支付$1000 /除了加護病房

但主要還是依你那本厚厚的保單為主。

收據副本不理賠

若你同時買好幾間不同公司的保險

不就等於付一次醫藥費

賠好幾倍回來嗎?

先說,你當保險公司是阿呆還是吃素的?

各家公司都有互通的資訊

而且有些公司會指定持收據正本才理賠

當然有一些是副本也可

這在保單那本厚厚的書中都有寫

(對,就是你懶得看的那密密麻麻的部分)

自願用藥不理賠?

在藥物等級的部分,通常醫生會建議你比較好的自費藥物

但同類型的藥物也有健保等級的。

因此保險公司不一定會賠給你”自願”的那部分

或者是打折理賠

因為你那是”病患自願用藥”

但保單上面保的是”醫生指定用藥”

門診手術賠不賠?

門診手術就是那些不需住院的手術。

例如:拔牙齒、割雙眼皮會賠嗎?

還是一句,依你的保單為主對,還是那本厚厚又密密麻麻的那本

但就算有賠的話,小手術也不會賠太多…

保單疑慮Q&A

Q:業務員說「免保費」耶,是不用繳保費的意思嗎?

A:老話一句

你當保險公司是阿呆還是吃素的阿?

所謂「不用錢」

其實是「還本型」、「保本型」的代名詞。

業:就是你先繳$$ 繳完20年

繳期滿後若是都沒用到,所繳保費會120%退還給你。

等於是白賺了這20年的保障阿

編:通貨膨脹後,本金的購買力剩多少?

等於是保險公司可以

用少少的利息獲得一筆大資金運用20年。

Q:保險買錯了,怎麼辦?

A:若是買一年一約的,就不必管它了,到時不續保就好。

但會問這題的通常都是6年10年20年期的保單…

以下提供三種處理方式:

- 解約,說白就是”認賠了事”

- 減額繳清

保障期間不變 (理賠金額縮減) - 展期,又稱斬期

理賠金額不變 (保障期間縮短) EX終身變20年

總額言之,若是快繳清了

還是建議,硬著頭皮屁股夾緊的繳完它。

所以當初再簽約前真的要想清楚!!

Q:什麼是「孤兒保單」? 變成「孤兒保單」怎麼辦?

A:孤兒保單就是當初跟你簽約的業務離職、退休了。

其實90%的保單到最後都會變成孤兒保單

終身保險的保障期間都是好幾十年,你的業務早就退休了。

但也不用擔心,

建議可以做個保險筆記

- 投保重點

- 請領方式

- 保留保單正本

真的出事還是能直接找保險公司。

Q:保單發生糾紛要找誰?

A:第一步當然是跟誰買就找誰

以下是各家保險公司的申訴電話

| 公司名稱 | 申訴電話 |

| 國泰人壽保險股份有限公司 | 0800036599 |

| 富邦人壽保險股份有限公司 | 0809000550 |

| 南山人壽保險股份有限公司 | 0800020060 |

| 台灣人壽保險股份有限公司 | 0800099850 |

| 中國人壽保險股份有限公司 | 0800098889 |

| 新光人壽保險股份有限公司 | 0800031115 |

| 三商美邦人壽保險股份有限公司 | 0800022258 |

| 保誠人壽保險股份有限公司 | 0809080968 |

| 遠雄人壽保險事業股份有限公司 | 0800083083 |

| 元大人壽保險股份有限公司 | 0800088008 |

| 臺銀人壽保險股份有限公司 | 0800011966 |

| 宏泰人壽保險股份有限公司 | 0800068268 |

| 安聯人壽保險股份有限公司 | 0800007668 |

| 全球人壽保險股份有限公司 | 0800000662 |

| 第一金人壽保險股份有限公司 | 0800001110 |

| 合作金庫人壽保險股份有限公司 | 0800033133 |

附註:

國寶人壽、幸福人壽已由國泰人壽接手

朝陽人壽已由南山人壽接手

第二步 金融消費評議中心 電話:0800789885

第三部 消費者保護機構

這樣還不行…就法院見囉…

Q:儲蓄險可以買嗎?

A:其實沒有可以或是不可以,畢竟錢是你的,你怎麼花都對。

但要想清楚你是要儲蓄還是要保險。

小編個人是建議保險跟儲蓄是兩回事。

最一開頭也給你看了單利VS複利的圖表

還有 業務員跟你說的%不是% 因為還有分預定利率跟宣告利率

但重點還是IRR

點我計算IRR

總結

台灣人真的很愛買保險,好像沒買就很不保險的感覺(?)

小編的媽媽也是

小時候編媽就幫我買了好多張保單

什麼儲蓄險、投資型保單

什麼癌症醫療門診手術能買的都買了

而且還是繳20年保障終身的那種…

到現在距離小編考完機車駕照也都有個6.7年惹

總算是把繳費的部分都繳完了 (先說 編媽我愛你(!)

但…最近又推出了殘扶險 長照險的…

然後又開始接到了業務阿姨的電話…

然後之前意外險的部份說是終身但實際上只保障到65歲

現在有個舊戶禮(?) 再購買**保單意外險就能延長至70歲

保險是永遠買不完的…

觀念是

先有再求好

若目前資金不充裕請先購買一年一約的險種

終身 殘扶 長照是給有錢人買的

畢竟

明天的意外 比起 20年後變孤獨老人

先保障明天才是最重要的

然後小編自從學了保險

然後看了我的”投資型保單”後整個大怒

可惡當我盤子嗎

你知道所謂”投資型”

所扣的行政人事費 業務人員傭金有多高嗎?!

真正拿去投資的比例有多少?!

所保障的額度根本不合繳費比例嘛

XXXXOOOXXOXOXOX ノಠ_ಠノ

好了,再說下去我要沒業務朋友了

也要幫保險公司留口飯吃

那就先這樣啦

有問題再底下留言,那我們就下篇文章見囉。

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG

好細心的分享@@ 真的好多眉眉角角!!跟我以前了解的又不太一樣,感謝分享了不同的觀點唷!

保險其實就跟法律一樣

只保護 “懂它的人”

保險真的相當重要,不要等到出了意外,才發現它的重要性,謝謝版主的用心整理

保險還是要買

但要搞懂買的是什麼..

台灣人真的很喜歡買保險,從小就被家人灌輸要買保險才有保障的觀念!!

真的 台灣人每人平均都有5張保單

我完全不懂保險…但是身邊好多朋友都建議一定要買一些保險…

每次都聽得一頭霧水,看完這篇有稍微知道一點點了…

但是還是覺得其中有很多很深奧的眉眉角角~~

真的還是需要多了解一些相關的知識,不然很多人都只是聽從業務的建議亂買而已~

恩恩 其中確實還有很多眉眉角角

不能只聽業務員 (再信任也一樣要自己做功課!!)

搞懂買的保險真的很重要,謝謝分享

我最近真的剛好在煩惱保險的事情,看到這篇覺得解答很多問題,包括實支實付還有回本的保單,幸運看到這篇,分享給家人了,感謝版主

很高興能夠幫到你 ^_^/

原來如此,看了這篇文章後比較了解了!,謝謝版主整理

很高興能夠幫到你 : D