by

by 最後更新日期:2020年07月28日

開始學習「投資理財」的原因不外乎就是想過更好的生活,或是早日還清負債最後建立被動收入然後達成財富自由吧。

若現在身上有一筆錢,下一步要先還債還是拿去投資呢?

這是很多理財新手甚至老手都會有的問題,本篇文章會告訴你如何分辨好的債務跟壞的債務,以及打破你對於”被動收入”的迷思,一定要繼續看下去。

什麼是「FIRE族」?

Financial Independent Retire Early

中文為”財富自由提早退休”

小編將會製作一系列的文章與你一起提高FQ

FQ=財務智商

就是一個人認識與駕馭金錢的能力

#財富自由之路1:要準備多少錢才能退休?退休之後要做什麼?

#財富自由之路2: 先理財還是先還債,投資跟理財是兩件事。打破被動收入迷思 。

#財富自由之路3:別管「被動收入」了,先釐清你的「被動支出」有多少?

#財富自由之路4:斜槓是什麼?成為斜槓者前必想的2件事

#財富自由之路5:財富從存錢開始?為什麼一定要存到第一桶金?

#財富自由之路6:想存錢?請先準備好「態度」,關於存錢的4種態度與5種方法。

#財富自由之路7:不可忽視的存在,緊急預備金有多重要?那要存多少才夠?4招教你快速存?

#財富自由之路8:除了會賺錢更要會守錢,3招幫你遠離投資詐騙

#財富自由之路9:7個20歲就要懂得避免的錯誤理財法,繼續這麼做你只會越來越窮

#財富自由之路10:萬點是在存骨還是在存股,進場前記得先算出你的「風險承受值」

Table of Contents

先理財還是先還債

說實話,這不是問題的本身。

答案也隨著不同情形而有不同答案。

應該先問自己「我為什麼會負債?」

是因為手癢把卡刷爆,還是因為買車買房或是為了讀書而來的貸款。

好債,壞債不一樣

一樣都是欠錢但兩者意義差很大。

壞債

意思:使用再會貶值的財產

代表:信用卡循環利息

之前文章提到「信用卡是雙面刃」

用的好不僅能享受回饋還能建立良好的信用分數。

更多內容請至 現金回饋當道,神卡”它”最罩【2020信用卡推薦】

用不好便是現在所遇的狀況。

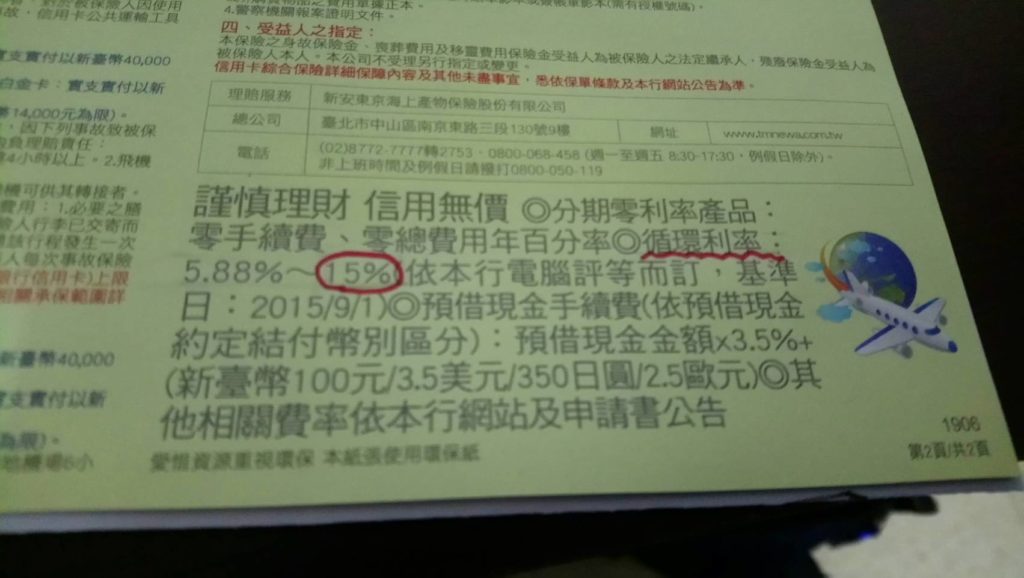

首先循環利息的利率通常都很高

最高高達15% (因政府有限定,最早是20%)

連巴菲特的投資報酬率平均的只有20%,更不用說我們這些小散戶了。

所以若你的債是”卡債”,先別談投資了

光是還完就等於你賺了15%

以下是柴鼠兄弟所講解的”信用卡循環利率”

若我們能夠準時的全額繳清,就等於是銀行”無息”借我們這筆錢。

但若只繳最低或甚至不繳… 嗯 你很快就會知道了。銀行可不是吃素的

還有一種比信用卡更慘的債

就是”無卡分期”,講得好聽但其實就是”融資借貸”

假如你有以上這些壞債,請先還債。

這時唯一能談的投資就是投資你的腦袋。

下面小編會推薦幾本新手入門的書籍

好債

意思:投資在有收入的增值性資產

代表:股票、不動產

(但不代表所有不動產都是好債,因為房子不見得是資產)

想聊解更多至

大家都看過「富爸爸,窮爸爸」,那你為什麼還沒成功?

還有像是學貸房貸等利息通常會比較低 (政府有保障)

若是你欠的是以上幾種好債,可以不必急著繳清,但每期該繳的還是得繳

此時可以規畫你的錢,一部分還債、一部分持續投資在你的資產上。

但請注意自身的現金流,不要到時火燒屁股還不出錢只能被迫把股票賣掉。

還債方法

- 先還利率高的

(優點:省較多利息) - 先還金額小的

(優點:一筆一筆的繳清負債項目,會較有成就感,也能相信自己其實做得到來增加信心)

不是「投資理財」而是「投資」跟「理財」

我們常講「投資理財」所以常會有人以為這是同一件事。

但小編認為這兩者是不同的

「投資」是投入資本,增加資產創造財富。

「理財」還分為理財跟理債

先理好自己的財,才能累積成資本去投入阿。

所以小編所認為是「理財然後投資」

想了解更多請至

【理財新手請進】開啟富腦袋,從大負債變小富婆

打破「被動收入」迷思

相信很多人聽到「被動收入」第一反應就是

一邊睡覺也能一邊賺錢,太夢幻了吧~豪豪唷 ⊙▽⊙

當被動收入等於或大於日常開銷,那麼你就達到「財富自由」的境界了。

被動收入的確一種坐在家裡等待新台幣(坐以待幣)的概念。

但真的有這麼棒嗎?

今天要來打破3個”被動收入”的迷思

1被動收入≠不動收入

雖說後期基本上可能可以坐以待幣(?)就好

但前期的打造工作辛苦程度絕不亞於主動收入(薪水)。

例如小編網站內有部分連結與商家有合作關係,透過我的連結購買,我會獲得少數佣金。

但並不會影響您的任何權益,也不會多花你一毛錢。

若你透過我的連結點及購買我就會有收入。

這也算是被動收入的一種,但要想架構出網站及寫出文章

也是耗費的小編超多的時間及心血,也犧牲很很多的休閒

而前期的收入基本上連最低工資都比不上,甚至是無收入的情況,但工時卻比我的正職上班時間還長。

2 被動收入≠不再工作

有被動收入的人不是不工作

而是可以選擇”要”或”不要”去工作。

或是看想要做哪些工作就去做。

而沒有被動收入的人,沒有選擇

“只能”去工作。

財富自由不是”想做什麼就做什麼”

而是”不想做什麼就不要做什麼”

3 被動收入≠一定要靠投資

領股息、收房租是大多數人對於”被動收入”的印象

但想領到這兩種收入,首先要先投入一筆資金來投資沒錯。

但”被動收入”的項目不只這兩種

向小編剛提到的與商家合作的聯盟行銷佣金也是一種

或是YOUTUBER的廣告費也是一種

這些網路上的被動收入其實不需要花很多錢就可以開始建立。

但一定要花很多時間及心力去創建及維持。

所以被動收入不是懶人的福利,因為懶人是建立不了被動收入的。

而被動收入也不代表永遠就都會有這項收入

- 股票,公司可能會倒,或沒賺錢就不發股息了;

- 房租,不一定一直都有租客,或是景氣不好只能調降租金;

- 網站(影片),不一定一直都有人看,也有可能會過時。

我們能做的就只是一直不斷投資自己的腦袋,不斷創造價值。

不要被這個不斷變化的世界淘汰掉。

本週練習

把你的債務一筆一筆全部寫下來,並開始制定還款計畫。

外部資源

理財新手書籍推薦

點我購買富爸爸與窮爸爸

書籍介紹

作者羅伯特•清崎,以提倡「財務智商(FQ)」的教育成為暢銷書。

1994年從美國出版至今,已發行109個國家,銷量突破3千萬本,要說是啟蒙財商腦袋的寶典也不為過。

推薦原因

是小編的「理財投資」啟蒙書。

點我購買打造富腦袋!從零累積被動收入

書籍介紹

作者Selena,也是知名理財型youtuber

一本不說專業術語的理財書,內文還有許多美美的照片,非常適合新手閱讀。

推薦原因

雖然這本書內容對原本就學商的小編而言就像一片蛋糕╮(╯∀╰)╭

但教人永遠都比自己做還難,對於周遭的友人小編常常不知道該從何教起才好,多虧這本書,讓小編鬆了一口氣(?)

不要再問了,去買書來看 XD”

點我購買跟著柴鼠學FQ,做自己的提款機

書籍介紹

作者柴鼠兄弟,也是知名理財型youtuber

推薦原因

柴鼠最喜歡研究複雜的東西,再翻譯成白話告訴我們。

小編超級懶得去看那些密密麻麻的基金說明書,現在都有人幫我們翻譯了

這麼簡化的複雜知識書不看,還要幹嘛┐( ̄ヘ ̄)┌

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG

8 thoughts on “先理財還是先還債,投資跟理財是兩件事。打破被動收入迷思|#財富自由之路2陪你一起向FIRE邁進”