by

by 最後更新日期:2020年07月28日

Table of Contents

前言

如同我上一篇文章提到的

存錢只是一個”開始”,不能是目的。

與其盲目的把錢存在戶頭裡,放任它一年一年的貶值,卻不做任何運用,這才是最浪費錢的做法。

你可以用這筆錢來

- 購買資產,創造被動收入

- 購買課程(書)來充實自己的腦袋,提升你的價值

- 拿去旅行(或吃一頓大餐)來犒賞自己

- …

總之,什麼都不做才是浪費錢! (緊急預備金除外)

所以存錢之前,先想清楚你的”目的”

雖然小錢只能做小事,做大事還是要靠大錢。

但所有的大錢都是來自於小錢,所以學習存小錢是很重要的。

也許你會說:「我有心想要存,但每次都忍不住多買了一件衣服。」

在存錢之前,除了設定”目的”之外,還要存好”態度”

什麼是「FIRE族」?

Financial Independent Retire Early

中文為”財富自由提早退休”

小編將會製作一系列的文章與你一起提高FQ

FQ=財務智商

就是一個人認識與駕馭金錢的能力

#財富自由之路1:要準備多少錢才能退休?退休之後要做什麼?

#財富自由之路2: 先理財還是先還債,投資跟理財是兩件事。打破被動收入迷思 。

#財富自由之路3:別管「被動收入」了,先釐清你的「被動支出」有多少?

#財富自由之路4:斜槓是什麼?成為斜槓者前必想的2件事

#財富自由之路5:財富從存錢開始?為什麼一定要存到第一桶金?

#財富自由之路6:想存錢?請先準備好「態度」,關於存錢的4種態度與5種方法。

#財富自由之路7:不可忽視的存在,緊急預備金有多重要?那要存多少才夠?4招教你快速存?

#財富自由之路8:除了會賺錢更要會守錢,3招幫你遠離投資詐騙

#財富自由之路9:7個20歲就要懂得避免的錯誤理財法,繼續這麼做你只會越來越窮

#財富自由之路10:萬點是在存骨還是在存股,進場前記得先算出你的「風險承受值」

改善帳戶前,先調整好心態

做完承諾後要軟硬兼施

當你在設立目標時,不要只是說”我想要存很多錢”、”我要存到100萬”…這種硬承諾。

要能夠在更具體的描繪出存到錢後要做的事,”我要存到6萬去日本玩5天4夜”、”存到1萬之後,就能帶家人去吃一頓王品”、”有了2萬我就可以學習並架設出我的網站”…等

這種軟性承諾就會大大提高你達標的機率。

光是做出要存錢的承諾,你就已經贏了70%的人。

俗話說:有目標的傻子會贏過沒目標的天才

不聽不看不想的佛系節流

現在就算不出門也還是有很多讓你購物的資訊。

相信你一定有逛過”MOMO””Yahoo””天貓””淘寶”…

這些在平常都會三不五時就彈出視窗來告訴你,限時優惠即將開始,吸引你點進去瀏覽。

我的建議是:直接刪掉APP,或直接封鎖網站。

等到真的有”需要”時,再下載都還來的及。

減少這些誘惑,也讓我們多出時間來專注於能幫助我們成長的事。

你想要為這項支出工作幾個小時?

舉例來說:一杯星巴克大約$165,你的時薪也是$165。

為了享受這項小確幸你每天都喝一杯,同時你每天也都必須為這杯咖啡工作1小時。

1個月就20個小時了,相當於做了2天半的白工。

而20*165=$3300,都可以在hahow任選一門課程來學習了。

如果你不知道Hahow是什麼,可以看這篇→

【心得】Youtuber必備技能”阿滴攻心剪輯術”&”Hahow”在家自學的好所在

克制不了就把信用卡停掉

研究顯示,人只有在付現金的時候會有”痛感”

而刷卡,除了能累計紅利,還能體驗方便快速的”爽感”

我不是說刷卡不好,我自己也很愛刷,還研究了好幾張回饋神卡呢

有興趣可以點進去做觀看

現金回饋當道,神卡”它”最罩【2020信用卡推薦】

但刷完,總有一天還是要支付現金來償還的。

若你沒有自制能力,想著”等到下個月薪水入帳再繳費就好”

一但閃過這種想預支的念頭,麻煩你把卡片剪掉。

不要花你現在帳戶沒有的錢

調整好心態之後,接下來就是實做

以下小編整理出5種常見的存錢法,可以依照自己習慣及存錢的目的來選擇合適的方法。

5種存錢方法介紹

撲滿零錢法 (銅板存錢法)

買一隻豬公放在顯眼的位子,每次一回到家就把所有的零錢投進去。

便利性:★★★★

優點:方便簡單,看著豬公一天天的增肥會很有成就感。

缺點:無法保證能存多少錢(依你原本的消費力而定),有時出門在外沒有零錢會很麻煩,例如:運動場周圍只有販賣機沒有其他商家 orz (曾經困擾過的我)

帳戶分流法

設立不同的帳戶

例如

*生活開支帳戶

*投資理財帳戶

*娛樂帳戶

(不一定要開很多間銀行,可以使用同一個戶頭)

一領到薪水就撥一定比例至該帳戶

舉例:

333法則

1/3的薪水用在儲蓄理財

1/3的薪水用在生活消費

1/3的薪水用在緊急預備金

631法則

60%的薪水用在生活消費

30%的薪水用在儲蓄理財

10%的薪水用在保險

532法則

50%的薪水用在生活消費

30%的薪水用在樂活消費

20%的薪水用在儲蓄

上面例子只是範例

可依個人情況自行調整比例或增加(減少)帳戶

便利性: ★★★★★

優點:每個帳戶用途明確,可同時設定多個目標。

缺點:若使用同一間銀行,務必要記帳,不然久了會搞混。

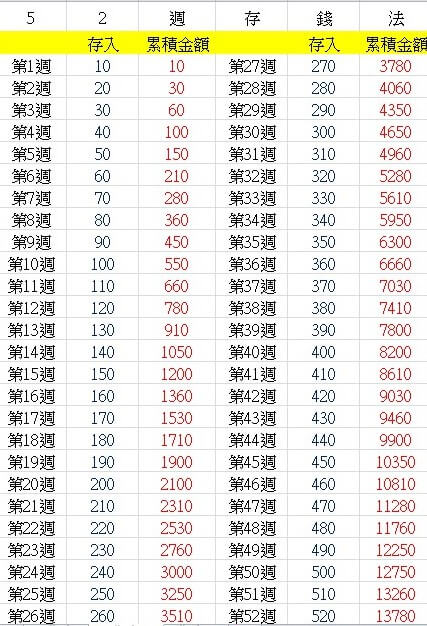

52週階梯存錢法

第一週10塊錢,第二週起每週依序多存10元。

存完52週(一年)就會有$13780

當然你也可以X上倍數,例如X10倍:第一週$100,第二週起每週依序多存100元。一年就有$137800

便利性: ★★★

優點:用一年做為目標,不知不覺就達標了。

缺點:要準備一定數量的零錢

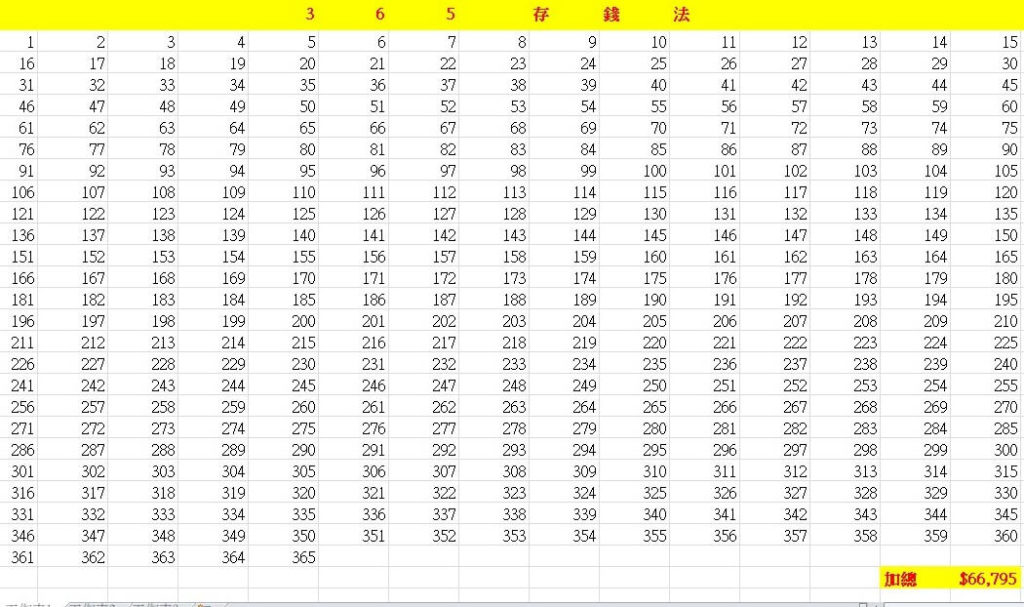

365日日儲蓄法

1/1存$1,1/2存$2…12/31存$365

如下圖,每日達標就可以劃掉1格,也可以不必照順序

依照當天存入的金額劃掉該金額的格子。

便利性: ★★

優點:用一年做為目標,每天都能完成小目標。

缺點:要有足夠的零錢

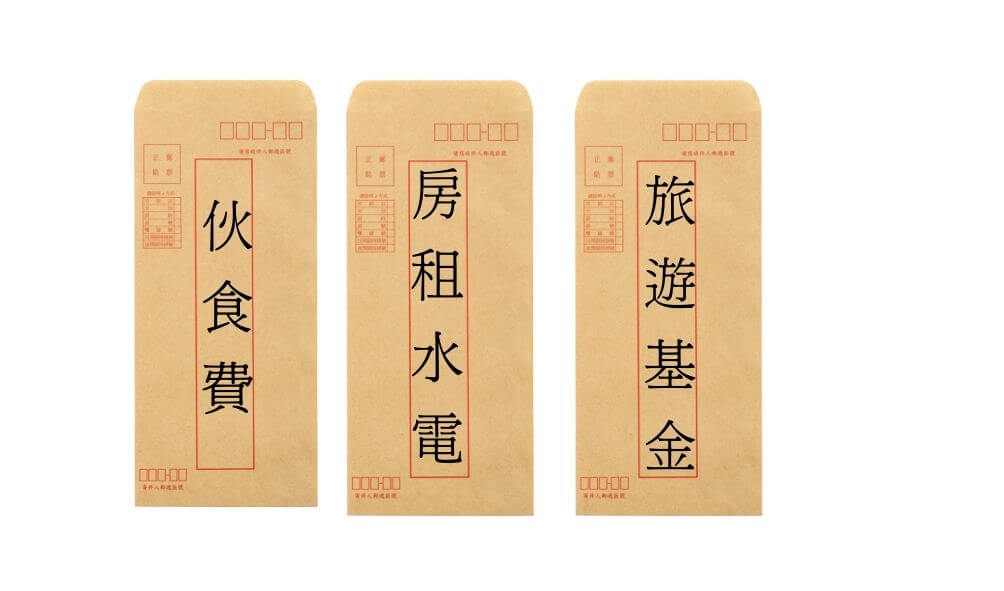

信封存錢法

在數個信封上寫上每月支出類別及金額,例如「房租7000」、「保費3000」、「伙食費5000」、「娛樂費3000」,並在發薪水當日,把現金依序塞入其中。等到要繳費時,直接把錢從信封中抽出即可。

便利性: ★★

優點:但若每月確確實實地放錢,跟帳戶分流法相比,較清楚知道薪資金流分配,以及餘額。

缺點:要實際把錢領出來(小編更喜歡都放在銀行生利息,也比較安全)

結論

不要忽視小錢的力量,所有的大錢都是從小錢慢慢累積上去的。

可以設立大目標,但要分割成小目標,不然會因為差距過大而放棄,或是想走捷徑(偏路)。

10萬跟1萬雖然只有10倍的差距,但價值絕不是只差10倍

雖然每一筆存的都是小錢,但累積上去的大錢價值事越來越高。

但錢只是存在銀行的話,那它就是死的,要懂得有效利用才能翻轉人生。

富人看的是”資產總額”而不是”銀行的存款”

本週作業

- 做出你的承諾

- 找出一個適合的方法開始儲蓄

延伸閱讀

比起買績優股更有價值的投資,就是投資你的腦袋。

優質課程推薦↓

聯盟行銷大師班,帶著我從0基礎到手把手建立網站

Youtuber必備技能”阿滴攻心剪輯術”&”Hahow”在家自學的好所在

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG

9 thoughts on “想存錢?請先準備好「態度」,關於存錢的4種態度與5種方法。#財富自由之路6陪你一起向FIRE邁進”