by

by 最後更新日期:2020年07月28日

若把資產比喻成水桶,想有水就必須開源(增加收入),但想裝滿就必須把破洞補起來(減少支出)。除了買東西的主動支出外,還有一些被動支出偷偷躲在帳單裡,本篇文章會教你如何把它們一一揪出來,一定要繼續看下去!

什麼是「FIRE族」?

Financial Independent Retire Early

中文為”財富自由提早退休”

小編將會製作一系列的文章與你一起提高FQ

FQ=財務智商

就是一個人認識與駕馭金錢的能力

#財富自由之路1:要準備多少錢才能退休?退休之後要做什麼?

#財富自由之路2: 先理財還是先還債,投資跟理財是兩件事。打破被動收入迷思 。

#財富自由之路3:別管「被動收入」了,先釐清你的「被動支出」有多少?

#財富自由之路4:斜槓是什麼?成為斜槓者前必想的2件事

#財富自由之路5:財富從存錢開始?為什麼一定要存到第一桶金?

#財富自由之路6:想存錢?請先準備好「態度」,關於存錢的4種態度與5種方法。

#財富自由之路7:不可忽視的存在,緊急預備金有多重要?那要存多少才夠?4招教你快速存?

#財富自由之路8:除了會賺錢更要會守錢,3招幫你遠離投資詐騙

#財富自由之路9:7個20歲就要懂得避免的錯誤理財法,繼續這麼做你只會越來越窮

#財富自由之路10:萬點是在存骨還是在存股,進場前記得先算出你的「風險承受值」

Table of Contents

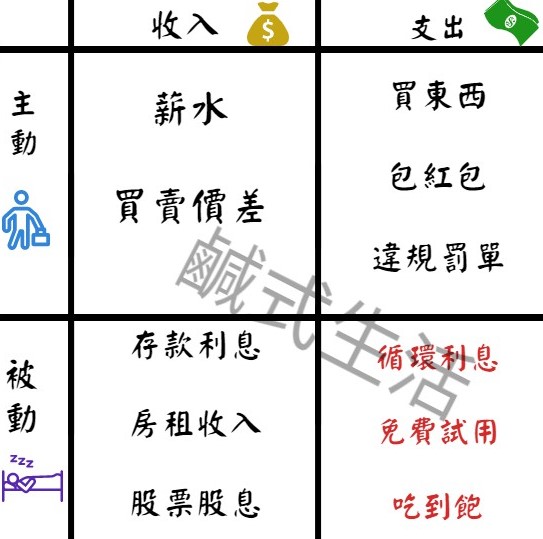

除了收入外,支出也分為「主動」跟「被動」

主動支出就不多說了,總歸兩句:「再亂買就剁手」「亂違規你的錢包會瘦」

(╯ಠ_ಠ)╯︵ ┳━┳ 看在錢的份上,不要衝動好嗎

今天要來談談藏在細節的魔鬼,也就是藏在帳單裡的被動支出。

被動支出特性

1沒存在感

例如1個月$30的來電答鈴,不要看它金額小就忽略它阿

一年下來也是要$360的都等同於5-6個便當了。

2有週期性

通常會出現在信用卡的自動扣款裡,沒有看細項只看總金額就去繳費,往往多繳了很多沒再用的冤望錢。

3沒急迫性

我們買東西不外乎就是為了”現在”或是”以後”會用到的對吧?

“現在所需”要買當然沒話說。

那”未來可能會用到”的呢?

說實在,其實沒有必要現在買,因為”以後不一定會用到”

若是真的需要,那就那時再買就行了。

常見例子

循環利息

最常見的例子就是信用卡了,當然還有一些像是房貸、學貸之類的,這些都會不停的計息。

每當我們刷卡(貸款)等同於跟銀行借了一筆錢,並約定在未來的某一天償還這筆錢。

還錢時不只要還本金還要還利息。

信用卡好的一點就是,若是準時全額繳款就等於銀行”無息”的借一筆錢給你,還能累積你的信用分數,有些還會額外給你獎勵(回饋金或點數)

相反,要是不繳錢或是只繳最低,後面會有15%的利息在等著你。

★解決方法

信用卡務必準時、全額繳清。(不然就不要刷)

貸款,請用在”增加財富”或是”投資腦袋”的方向,不要單純拿來享樂。

免費試用

常見例子APP的某項功能試用30天、來電答鈴試用期

這些一旦試用結束就會開啟自動續約,然後默默在你的帳單裡佔據一個位子。

★解決方法

1不要試用,免費的最貴

2要試用請標記出”到期日”並在到期之前解除契約

生活用品

例如洗髮精、牙膏

也許你會驚訝:這也算被動支出?!

沒錯,因為你必須花這些錢才能夠生存下去。

雖然這筆錢無法省,但你可以想辦法減少金額

例如:

手機上網吃到飽

還記得前陣子的”499之亂”嗎?

小編不是說排隊的人都不好,而是你真的有需要用到這麼多流量嗎?

若沒有,是不是可以改成$299方案的就行了呢?

沐浴乳買一送一;

牙膏第二件6折

很多人會覺得,反正都用的到何不趁特價時多囤一點?

這麼想其實也沒錯,但小編想推薦你一個超強收納法

“新台幣收納”

★解決方法

購買前先分清楚是”現在需要”或是”以後可能需要”

只買”現在需要”即可

多餘的自我成長

最常見的例子就是健身房,大家為了能有個很身材或是為了能更健康而報名。

但後續不論你事情有多多,工作有多忙,導致去的次數少的可憐,但會費還是會準時並一毛不少的出現在你的帳單上。

當然除了健身房,還有很多自我成長的課程,例如:學語言

在這邊,小編想跟大家分享一個自身例子

小編在18歲的時候因為抱著想去打工度假的夢想報名了一間英文補習班,”威爾斯”

有興趣可以自行GOOGLE威爾斯美語,但不附連結,因為我不想回憶

(´・_・`)

小編當初花了10萬多買了”終身會員”的資格

分3年繳,可終身無限次的上課

但在第2年多幾個月時,威爾斯無預警倒閉

負責人跑了,然後銀行的人就來了,說還是必須把錢繳完因為當初簽的是融資借貸契約,銀行已經把錢全部給威爾斯,所以學員還是必須把錢還給銀行,不然就會信用破產。

這時好多自救會成立,開始有一堆學員在底下留言說:「他們是先繳錢保留終身的資格,等到以後有空再來上課。現在補習班倒了,他們一堂都沒上到卻還是得繳10萬,有夠慘之類的…」

雖然小編也必須繳完這10萬,但跟他們不同的是

我從開始繳第一期的隔天就開始排課

一個星期至少報到3天,從發音上到全英,六日更是一天上3-4堂幾乎整天都待在那邊,這樣持續了一年半(有幾個月工作比較忙暫時休息)

所以對我而言這10萬早在第2年的時候就差不多回本了,後面基本上是賺的

這10萬對我還說一點都不浪費(雖然還是有些不爽拉)

但對那些先買起來放的人,等於是把10萬直接丟到水裡,什麼都沒有。

我不想幫那個不肖業者說話,也沒有要反過來罵受害者

我只想藉這件事情告訴大家:「看在錢的份上,認真一點好嗎?」

★解決方法

不要報名太貴或是時間太長的課程

去”計次”的健身房

都花錢了,就認真一點嘛~

通貨膨脹

不要懷疑,這絕對也是被動支出的一部分。

東西漲價,意味著錢的購買力下降,也就是錢變薄了

例如那一去不復返的$10蛋捲冰淇淋 (ʘᗩʘ’)

以台灣為例

通貨膨脹率大概3%

但通貨膨脹率對每個人的意義都不一樣

假設A跟B兩人是同事,薪水都一樣 $25000

A是月光族,一個月花$25000,賺多少就花多少的樂天派

但明年的現在因為東西漲價,今年花$25000可以買到的東西

明年可能要花到$25773,若是薪水沒有漲那麼A就必須要去兼差才能過個跟今年一樣的生活品質。

B有學習投資理財,一個月只花$15000,並把剩餘的部分拿去投資並獲得5%的報酬 (+$500)

明年通貨膨脹的花費變成$15463,多出來的部分可以用投資賺到的錢來支應,並且一樣剩餘$10000可以拿來繼續投資。

什麼事都不用做,但生活品質不變。

結論

有收入就一定有支出。

必要支出免不了,但可以想辦法減少。

不用擔心因為”節省”而犧牲掉生活品質,

因為很多東西其實沒有也不會怎麼樣。

切記

主動關心支出,就能創造額外收入

用不到的東西在便宜都是浪費

本週作業

攤開帳單找出沒在使用卻還要付費的項目。

清點你所報名的會員、課程

沒再去(用)的把它停掉,有在用的,請認真一點達到你當初期望的成果。

外部學習資源

跟著柴鼠來清點你的被動支出

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG

7 thoughts on “別管「被動收入」了,先釐清你的「被動支出」有多少? #財富自由之路3陪你一起向FIRE邁進”