by

by Table of Contents

投資型保險考試心得

踏入保險業基本就是要考4張證照(壽險、產險、外幣、投資型)

在去年11月剛踏入壽險業的時候就被主管排了緊湊的行程(11/15考外幣、11/28考產險)

很慶幸的是那兩張證照都是一次考過,我也有把外幣跟產險的考試重點整理出來,連結放在文章後面。

然後就休(裝)息(死)了好一陣子,最後才在友人的糾團下一起去考投資型。

本來預計要考5/23場次的,但後來因為疫情爆發一直沿到8/14才考到,很幸運的是這張號稱保險大魔王的投資型也是一試到手。

這篇文章就是我會整理一些投資型的考試重點跟觀念技巧,希望對你有幫助 : )

(但這邊不附題庫,因為題庫會一直新增更新。)

若你需要購買題庫的話可以點選下方橘色按鈕

我不是專業講師,只是一個以過來人身分來分享的人,如果資料有誤,拜託請鞭小力一點…

投資型保險考試報名注意事項

要注意報名分為兩種類組

考過證券考試的可以報名第二類組 但拿到的是投資型保險從業人員的證明

而報名第一類組必須要有人身保險業務員證照才可以考

而一般考的是第一類組

第一類組考兩節 第二類組只考第一節

投資型課本總共有10個章節

- 第一節考 第一章~第四章 (50題/一題2分)

- 第二節考 第五章~第十章 (100題/一題1分)

及格標準

- 第一類組:以兩節次總分達 140 分為合格,若其中任何一科分數低於 60 分者就不合格。

- 第二類組:70 分為合格。

投資型保險考試第一節

第一章 投資型保險概論

變額就是投資型保險(變額年金、變額壽險、變額萬能壽險),萬能不是投資型保險

萬能就是繳費方式不固定且彈性

變額壽險附最低死亡給付保證,保額可隨時變更

甲型(A型)投資型保單取最大金額

乙型(B型)投資型保單取保險金額+保單帳戶價值

投資型保險有兩個帳戶

一般帳戶:

- 由保險公司統一操作

- 受保險公司債權人追討

分離帳戶:

- 投資收益全由客戶所有

- 保險公司倒閉,不受債權人追債

- 沒有最低保險責任(可能會全部賠光,價值=0)

- 投資風險保戶自行承擔

- 保費有權分配於投資組合比例。

指數年金之利率:公式+(x乘參與率OR–減差額)

- 點對點法:合約起始時之指數與合約終止時之指數的增加率。

- 高標法:合約起始時之指數與合約期間最高指數之增加率,預期行情先上後下時使用。

- 低標法:合約期間最低股價指數之與合約終止時之指數的增加 = (終點-最低點)/最低點。

- 年增法:以契約期間各年度年初至年底股價指數之增加率加總而得。(一年一年算,如果今年減明年是負的,就不用算利息除非有最低保證給付)關於這點會視情況不同,但題目會給,不用擔心。

- 多年期增加法:通常是每2~3年計算股價指數的增加率,預期行情將上下波動時使用。

- 數位法:基於開/關原理,合約期間年增率為正數則加計固定報酬率,預期行情緩步趨堅時使用。

我國非投資型萬能人壽保險商品的死亡給付與保單價值準備金之最低比率制度

- 40歲↓:155%

- 41~70歲:130%

- 71歲↑:105%

我國投資型萬能人壽保險商品的死亡給付與保單價值準備金之最低比率制度

- 40歲↓:130%

- 41~70歲:115%

- 71歲↑:101%

變額年金是因應”通貨膨脹”而發展出來的。

第二章 投資型保險法令介紹

銷售行為自律規範:同業公會的要求,業者之間

銷售行為他律規範:主管機關持查核、監督

違反自律規範者,處以台幣5萬以上20萬以下 (我是記 我愛你520到不能自律)

業務員除有犯罪嫌疑、供他人使用登錄證,應依法移送偵辦外,處以3個月以上1年以下。

被保險人的投保年齡大於或等於70歲時,必需簽風險告知書。

積極型客戶:躉繳台幣80萬以上

一般客戶:躉繳台幣30萬以上

投資標的非100%保本時,虧損達30%,另以書面或電子郵件通知。

投資型保險商品至少每季抽查一次使用文宣。

保險公司應於每一營業日計算要保人保單帳戶價值,若契約變更公司應於60日內通知要保人。

理賠類排名第一名是「必要性醫療」

非理賠類第一名是「業務招攬爭議或糾紛」。

所得稅賦上之優惠→保險費可抵稅

綜合所得稅減免 個人險每人每年$24000

營利事業所得稅減免 團險每人每月$2000

第三章 金融體系概述

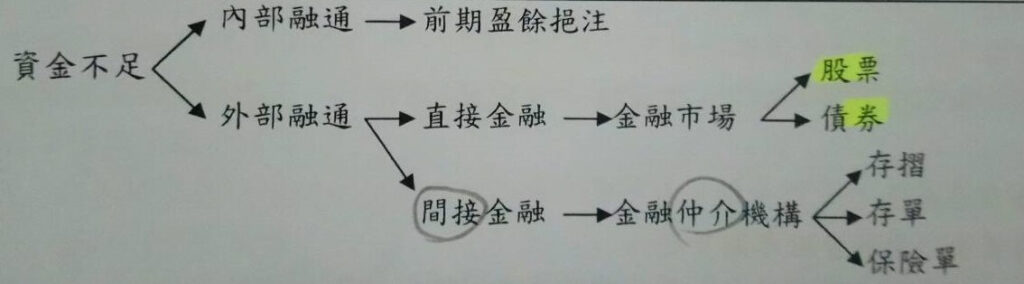

資金不足解決方式

銀行法規定:1年以下為短期,1到7年為中期,7年以上為長期。

- 初級市場,又稱發行市場,購買新證券的市場。

- 次級市場,又稱流通市場,購買新證券後的股票買賣市場。

- 集中市場,指上市股票以集中競價買賣的市場。

- 股權市場,指股票市場。

- 貨幣市場,指供短期證券(商業本票、國庫券)交易的場所,一年以內。

- 資本市場,指供長期(股票、債券)證券交易的場所,一年以上。

金融市場種類

- 依資金轉移方式分類:直接金融、間接金融

- 依是否首次發行分類:初級-發行市場、次級-流通市場

- 依交易場所分類: 集中市場-股票為主、店頭市場-債券為主

- 依請求權次序分類:債務市場(優於股權)、股權市場

- 依到期期限分類:貨幣市場-一年以內、資本市場-一年以上

人壽保單是次級證券→保險是繳錢後才有可能領到

第四章 證券投資信託及顧問之規範與制度

證券投資重大事件 契約更變、終止 2日

證券投資信託 私募 外國證券變更登記 5日

基金私募對象不可超過35人

變更登記營業執照 6個月

證券投資顧問事業

關係人 7日

經手人30日

證券投資信託事業之發起人3年

申報說明書 (皆10日)

代理人贈品造冊申請申報

經手人到職聲明書

基金廣告、公開說明書、促銷活動

受益人清算 2個月

終止清算 3個月

清算帳簿、表冊 10年

每一證券會計年度終了編財務報告 2個月

會計年度終了,董事會、監察人財務報告3個月

外國證券事業營業年度終了財務報告 6個月

分配收益會計年度終了 6個月

基金效益

廣告6個月

定期定額1年

圖表表示3年

投資型保險考試第二節

第五章 貨幣時間價值

貨幣的時間價值是利率

年利率相同下計息次數越多利息越多

這張計算題可以直接算或是查年金表

- 求現值用現值表(單筆:現在值多少錢)

- 求終值用終值表(單筆:未來值多少錢)

- 求年金現值用年金現值表(年金:現在值多少錢)

- 求年金終值用年金終值表(年金:未來值多少錢)

假設年利率為12%

每年計息實際利率:12%

每半年計息實際利率:(1+(12%6/12))2-1=12.36%

每季計息實際利率:(1+(12%3/12))4-1=12.55%

每月計息實際利率:(1+(12%*1/12))12-1=12.68%

第六章 債券評價

當市場利率(殖利率)下降,債券價格會上升

- 折價債券:殖利率>票面利率←→債券價格<面額

- 平價債券:殖利率=票面利率←→債券價格=面額

- 溢價債券:殖利率<票面利率←→債券價格>面額

- 利率風險:債券價格與市場利率(或殖利率)呈反向關係,又稱價格風險。

- 再投資風險:只有付息債券具有再投資風險,零息債券則沒有再投資風險。

- 違約風險:政府公債沒有違約風險,違約風險越高預期的報酬率也會越高。

- 購買力風險:又稱通貨膨脹風險,物價變動和購買力下降所面臨風險。

- 匯率風險:買幣別不同的商品都有此風險。

- 流動性風險:與次級市場的活絡有關交易量很小,若投資人持有至到期日就沒有此風險。

- 強制贖回風險:贖回的現金收入有再投資風險。

第七章 證券評價

股利成長公式:股價=今年股利*(1+成長率)/(預計報酬率–成長率)

股利折現評價模式中的股利僅包含現金股利,不包含股票股利,有股票股利不能算。

景氣循環燈,國發會每月編制

- 紅燈

- 黃紅燈

- 綠燈

- 黃藍燈

- 藍燈

第八章 風險、報酬與投資組合

幾何年平均報酬率=[(1+第1年報酬率) x (1+第2年報酬率)…)]1/n – 1

變異係數=標準差/預期報酬率

- 市場風險、不可分散風險、系統風險:利率、通貨膨脹、外匯、石油價格、經濟衰退、戰爭

- 可分散風險、非系統性風險、公司獨特風險:董監改選、產品研發、公司經營效率不彰、新晶片製程

第九章 資本資產訂價模式、績效

證券的期望報酬率=無風險投資報酬率+貝他係數X(市場期望投資報酬率–無風險投資報酬率)

投資組合調整方法

- 固定比例投資策略(CM):股價上漲就賣,股價下跌就買,特性買低賣高。

- 固定比例投資組合保險策略(CPPI):股價上漲買股票降低債券,股價下跌降低股票買債券,特性追高殺低。

- 時間不變性投資組合保險策略(TIPP):股價下跌時,TIPP的抗跌能力優於CPPI。

技術指標

- 夏普=(預期報酬–無風險)/標準差

- 崔諾=(投資組合報酬率–無風險利率)/投資組β值

- 詹森=阿法值,Alpha也常被解釋為基金經理人為該基金所提供的附加價值

- 資訊比例=(投資組合–大盤報酬平均值)/(投資組合–大盤報酬平均標準差)

第十章 投資工具簡介

- 固定收益型證券:政府公債、公司債,購買前已先決定。

- 半固定型證券:特別股,收益一半是已決定。

- 非固定型證券:普通股,隨公司每年營運調整。

公司債

優點:公司控制權不外流。

- 抵押債券:有擔保品,公司債裡風險最低。

- 零息債券:面額按市場利率折價發行。

- 信用債券:無擔保品,為信譽良好公司發行。

- 附屬信用債券:求償權低於其他債券,優於特別股和普通股,風險較高,報酬也較高。

- 收益債券:只需在公司有盈餘時才需支付利息。

- 可轉換公司債:可轉換成普通股,轉換後便不能再轉換回。

共同基金

- 開放型:以基金淨值做買賣價格,數量不固定,保留資金(贖回)。

- 封閉型:集中市場買賣、市價、數量固定、不可贖回。

心得結語

很多人都覺得投資型很難,但因為我本身就有在接觸”投資”這件事,所以很多觀念其實我早就了解,要學的新東西沒有很多,頂多就是第4章的法規要背很多”日期”

(但我其實沒再背,然後偏偏考試出超多第4章的題目害我只考80 -.-)

也許你會想考投資型保險只是為了主管要求或是想賣投資型保單,為了考試而讀書…

但我認為你可以趁著準備這張證照的時間,好好學習一下投資這件事。

讀了投資型課本,也讓我對於投資有的新的看法,在選股票或是資產分配的方式有了新認知。

希望你也能跟我一樣有所收穫。

祝 一切順利

另外,這篇文章也是我花數個夜晚才趕工出來的,如果文章有幫助到你也希望你可以贊助阿鹹一杯咖啡~

點我贊助阿鹹一杯咖啡

考前做點好事助人助己,考運也會upup喔~

延伸閱讀

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG

Do you mind if I quote a few of your articles as long as I provide credit and

sources back to your site? My blog is in the exact same niche as yours and my

users would truly benefit from a lot of the information you present here.

Please let me know if this okay with you.

Many thanks!

The article can be quoted, thank you