by

by 最後更新日期:2021年03月30日

Table of Contents

前言

哈囉我是阿鹹,一位保險從業人員。

這邊不談我為何踏入這行的故事,而是要來聊聊保險這件事。

台灣人很愛買保單,平均一人都有3張以上的保單,但我發現有很大一部分的人(包含已經有買保險的保戶)保險觀念普遍不足。

他們當初買的原因很多都是因為人情,也不知道自己到底保了什麼,或者單純偏愛儲蓄。

我認為【保險就跟法律一樣,只保護懂它的人】

也托這份工作的有教育訓練的福,讓我學到很多東西,可以分享一些保險知識給你。

[保險知多少]是一系列關於保險的知識,我會盡量用白話一點的方式講給你聽。

提到保險我們常聽到儲蓄險以及醫療險這兩大類。

我認為保險的順序是先談保障再看資產配置,所以今天來聊聊醫療險。

醫療險種涵蓋很多種類,今天一項一項的告訴你。

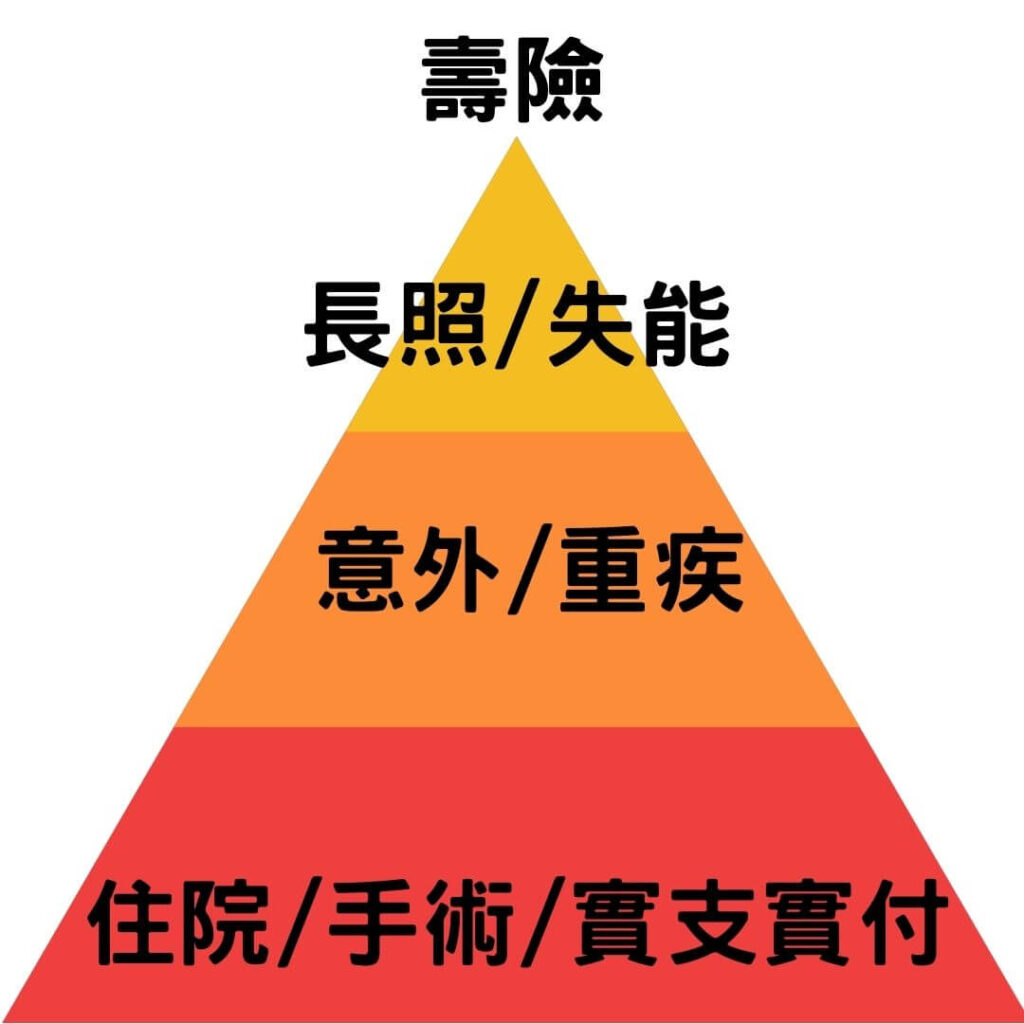

這個金字塔是用遇到的順序下去排,越底層的使用到的機率越大。

實支實付險

主要是保障病房、手術及醫療雜費等”醫療費用”,只要有”住院”事實,根據健保給付外自行花費的實際金額做為理賠保險金。

所以若醫療費用是以”自費”為主,實支實付型的醫療險可以獲得較多的理賠金額,但有額度上限(看你的保額)。

實支實付的醫療險應該是我們最早會接觸到的保險之一,如果預算充足可以購買2間公司,但要記得選一間正本理賠,一間副本理賠唷。

手術險

當被保人接受醫療手術時,便會給付「手術醫療保險金」。

不過手術險的理賠方式,並不像實支實付型的醫療險,花多少錢、就理賠多少,手術費用,而是根據手術險的保單條款中,附上的手術項目表定額理賠。

如果被保險人在同一次手術中,接受2項以上的手術時,以比例或金額最高者給付理賠。

有些保單則會規定同一保單年度內,接受相同手術只會給付1次手術醫療保險金。而除了手術醫療保險金之外,多會針對特定處置的醫療行為、創傷縫合提供保險金給付。

隨著醫療技術發達,不斷會有新型手術出現,碰到未於列表中的手術時,手術險通常會於條款中,載明與被保險人協議與核算給付金額,或是參考「全民健康保險醫療費用支付標準」的手術規定,並比照原有手術列表中程度相當的手術項目給付。

不過新型手術是否都能獲得理賠仍是未知數,(現在有分成住院手術、門診手術、處置手術)讀者們在投保前應仔細評估。

還有一點要注意,大部分的手術險會有最高累計給付保險金額的限制。

手術險會制定一個理賠額度,未來每理賠一次額度就會減少,當額度減少歸零時,契約效力即結束。

例如最高給付金額為200萬元,申請了5萬元的理賠後,就會剩下195萬元,等到195萬元全部給付完畢後,該手術險契約就會終止。

住院日額險

日額就是指住院”單日固定金額”例如住院一天賠1千,第31天以上一天賠2千,加護病房一天賠2千,燒燙傷病房一天賠2千…

日額醫療險主要是保障”住院及手術的費用”,不理賠醫療雜費和自費。

是依照實際住院”天數”或手術”次數”,理賠固定的保險金。

若是醫療費用是由”健保給付”,日額險會比實支實付險獲得較多的理賠金。

不過老實說現在住院的天數基本上都不會太長,除了醫療技術進步傷口癒合快之外,醫生也會希望你趕快出院不要在那占床位(?)

現在有不少商品會把住院日額跟實支實付和在一起,理賠時採擇優理賠,算出來哪一種金額高就賠哪一種。

不是兩種都給付,因為我之前接到的服務件就有過這種問題,老話一句簽約時要看清楚,你要知道自己在買什麼啊~~~

兩種都給付的商品也不是沒有,只是那個保費… 就是比較貴

意外險

意外險主要保障因發生意外事故而導致死亡、失能或醫療費用,通常是短期性的附約,具有保費低、保障高的特性。

但意外險的理賠認定嚴格、保障範圍少,還要特別注意保單中的不理賠條款。

意外的定義是指

- 外來:代表因外在因素導致事故,例:被車撞

- 突發:指突然發生、無法預防的,例:突然被撞

- 非疾病引起:意外事故發生原因與當事人身體狀況無關,例:走樓梯時突然心臟病發而摔下樓梯過世,這個算是疾病而非意外

突然想起小編之前聽到的一個故事,G先生得到癌症跑來申請意外險理賠,想當然結果是不理賠。

因為這是疾病,但G先生覺得得癌症很意外阿,為什麼意外險不能賠?

我只能說…痾 其實我也不知道要說什麼…

請把小編的[保險知多少]系列看完再簽約唷~

重大疾病險

主要是針對”七項疾病”會理賠一次性的保險金。

- 冠狀動脈繞道手術

- 急性心肌梗塞

- 末期腎病變(俗稱尿毒症,需洗腎)

- 重大器官或造血幹細胞移植

- 腦中風

- 癌症

- 癱瘓

重大傷病險

就是拿到重大傷病卡就理賠的保險。

什麼是重大傷病卡?

就是罹患影響生活的重病(癌症、洗腎)時可以申請的一張卡,能夠獲得政府補助、津貼以及優惠。

重大傷病卡險就是根據”全民健康保險重大傷病範圍”的發卡疾病做為理賠標準,理賠一次性的保險金,總計22大類(8項除外疾病)、300多項以上疾病均在承保之列。

這類保單理賠比較沒有爭議,但保費比較高。

重大傷病卡和身心障礙證明卡,可說是社會福利的兩大天王…….但阿鹹還是乖乖刷信用卡就好了..因為很多人會把重大傷病跟重大疾病搞混,所以這邊再附上一張圖

失能險

失能險與意外險不同的是,意外險只理賠因意外事故造成的殘廢,失能險則不論疾病或是意外事故造成的失能,都可以依照失能等級表上的比例,提供失能保險金,理賠的範圍更廣。

當意外來臨時最怕的不是直接再見,而是長時間的臥病在床。

失去工作能力又需要長時間的照護,那可是一筆嚇死人的開銷。

另外失能險又分為一次性給付的失能保險金及每月持續給付固定金額的失能扶助金。

阿鹹覺得年輕人可以趁保險年齡還不高先保失能險起來放,因為這階段的保費最容易負擔,發生事故才不會拖累到家人。

癌症險

提到這個險種,阿鹹想跟鹹媽到個謝,因為小時候媽媽就有幫我保了。

當時的癌症險很便宜,不像現在隨便1單位就要幾萬塊…

以前得癌症的比例不高,現在則變成國人十大死因的榜首(驚嚇)

早期的癌症醫療險通常是終身型,主要保障內容是針對癌症醫療花費,依照”療程項目”給付對應金額,也可能提供少額的一次性罹癌保險金、住院補貼、特定治療費用及身故保險金。

但有一點很討厭,就是接受的療程和保單上約定的給付項目不同而無法理賠,你做的療程保單上沒有,不賠。

或是保單經過了20年,當初的給付項目現在已經不適用了,例如同一種癌症現在有新的療程,但保險只賠20年前約定的舊式療程。

因此現在新版的癌症險是以一次金的理賠方式,只要診斷出癌症會直接給付一筆保險金能夠自由運用,有些保險公司還會理賠一些定額的項目,例如標靶藥物、癌症相關手術等。

這樣就不用擔心病患接受的治療不在保險的保障範圍了。

延伸閱讀:為什麼會得癌症

長照險

[生理功能障礙] 依巴氏量表或其他臨床專業評量表判斷

- 換衣服

- 吃飯

- 平地移動

- 移位

- 如廁

- 沐浴

6項中,符合3項不能自己處理。

.

[認知功能障礙] 之前是用

- 無法分辨時間(ex現在是幾月)

- 場所(ex這裡是哪裡)

- 人物(ex眼前的這個人是兒子還是陌生人)

3項中符合2項,且經臨床失智量表、智能測驗判定為中、重度失智。

現在改為用CDR表,只要超過2分以上就算數。

簡單來說,長照險是針對生理障礙(失能)和認知障礙(失智)給付。

優點是只論”狀態”,不論原因(ex疾病、意外或年老退化)

缺點是須定期提供診斷證明書,且保費比失能險貴快一倍。

我自己是對長照險特別有感,因為身邊的人就有發生…

老公突然中瘋倒下,一個月少4萬的薪水收入不說,每個月還要額外支出3-4萬,重點是不知道這種日子要持續幾年…

這種壓力真的會壓垮一個家庭,幸好太太本身是保險業務,長照險剛出來就買。

事到如今真的是【好險有買】

像中風這麼突然又意外的事,意外險是不賠的喔。

所以除了要買保險,還要知道自己在買什麼保險!!

壽險

壽險的理賠方式是針對”身故”或”完全失能”,給付一次性的保險金。

有專門保死亡的死亡險(保障親屬)

也有專門以生存為給付條件的生存險(儲蓄功能)

還有兩者兼具的生死合險(保費較高)

如果說意外險適合剛出社會的年輕人,壽險就比較適合家中的經濟支柱。

面對父母子女的各類開銷跟貸款,當經濟支柱垮下時,至少還有壽險的理賠金幫忙支撐。

至於壽險保額要保多少呢,可以參考保險的雙十原則

保費為年收入的1/10

保額為年收入的10倍

舉例來說

H先生年收入60萬,他的壽險+其他醫療險,一年保費抓6萬

身故的壽險保額至少要600萬。

心得結語

感謝你閱讀到這邊,你的關注就是我打文章的最大動力。

如果你對保險還想要有更深一層的認識,可以參考[保險知多少]這個系列。

有任何問題也可以在下方留言給我。

我是阿鹹,一名保險業務員。

比起賣保單更喜歡傳遞保險觀念。

如果你願意給我一個服務或是合作的機會,歡迎來信至 annychang830925@gmail.com

[保險知多少]告訴你那些關於保險的知識

1 淺談保險觀念,為什麼要買保險

2 保單常見名詞解析,別讓自己的權益睡著

3保單主約附約不一樣,這樣搭配保費省很大

4醫療險種類一覽表

5意外跟醫療不一樣/ 長照VS失能/住院日額VS實支實付

6 5分鐘帶你了解儲蓄險跟投資型保單

7 買定期險好還是終身險好?

8 出國前別忘了準備好保障,5分鐘教你旅平險怎麼挑

9 5分鐘告訴你為什麼勞工保險這麼重要

10 5分鐘告訴你保險公司的種類,以及保險公司賺錢的方式

11 中暑/自殺保險公司賠不賠?

12 人生各階段該怎麼規劃保單?

13 產險公司跟壽險公司的差別,意外險買這家最便宜

14 車險有那些種類?5分鐘教會你汽機車保險該怎麼保

15 發生車禍怎麼辦?不用慌,照著SOP叫警察、找保險就好

16 簽約時前你一定要知道,保費這樣繳最划算

17 為什麼銀行也在賣保險? 我要跟業務員買還是跟理專買比較好?

Bonus 1 糖尿病友們還可以買這幾張保單

Bonus 2 新生兒保單怎麼挑

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG