by

by 最後更新日期:2022年08月03日

Table of Contents

前言

哈囉我是阿鹹,一位保險從業人員。

這邊不談我為何踏入這行的故事,而是要來聊聊保險這件事。

台灣人很愛買保單,平均一人都有3張以上的保單,但我發現有很大一部分的人(包含已經有買保險的保戶)保險觀念普遍不足。

他們當初買的原因很多都是因為人情,也不知道自己到底保了什麼,或者單純偏愛儲蓄。

我認為【保險就跟法律一樣,只保護懂它的人】

也托這份工作的有教育訓練的福,讓我學到很多東西,可以分享一些保險知識給你。

[保險知多少]是一系列關於保險的知識,我會盡量用白話一點的方式講給你聽。

上一篇提到壽險跟產險的差別,而市面上最大宗的產險就是”車險”了

大家都知道騎車或開車在外一定要有保險,但你知道車險有哪些種類嗎?

汽機車險種解說

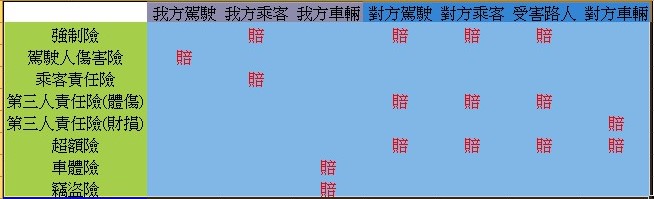

- 強制責任險

- 駕駛人傷害險

- 第三人責任險

- 超額責任險

- 乘客體傷責任險

- 竊盜損失險

- 車體損失險

強制責任險

政府為了要保障交通事故的受害者能迅速獲得基本保障,所以設計了「強制汽車責任險(簡稱強制險)」

規定每台車都要保,主要內容是對方的人身傷害及身故賠償,不論被保人有無過失,保險公司給付受害人保險金。

但只保強制險的話撞到對方的車(財損)是不會賠的,只會賠對方的人身費用。

強制險知識家:

1 強制險每一間保險公司內容都一樣

2 只要有掛牌的車都一定要保

3 強制險只會理賠人的體傷且有多項給付且額度限制

4 不保會被罰錢,而且對方申請完理賠保險公司還會回來追償

5汽車強制險保障期間為一年;機車強制險保障期間可為一年或二年

駕駛人傷害險

保障駕駛人身故、失能及醫療。

所有車險都是賠給別人,只有駕駛人傷害險 是用來保障自己

駕傷險屬”附約”不能單買,而附加在強制險或任意險的保障範圍有所不同

強制險的駕傷險只賠單一事故,意思是指沒有其他車輛的交通事故,像是自摔、自撞電線桿等,保障範圍小所以保費較便宜。

附加在第三人責任險的駕傷險,就理賠任何交通事故,保費也比較貴。

萬一車子借給朋友發生車禍,駕傷險能理賠嗎?

這需要看條款,有些保險公司只需被保人同意,有些則是需要紀載名冊,不在名冊上的駕駛人就不賠

第三人責任險

分為”體傷”與”財損”兩種類型,針對事故第三人(對方或路人)請求損害賠償時,對被保人進行理賠(保險公司僅對於超過”強制險”給付的金額理賠)

超額責任險

現在路上會跑的房子越來越多,發生車禍所要支付的費用很容易超過”強制險”跟”第三人責任險”的給付範圍,(A到一台瑪莎拉蒂就準備目屎哪滴了)

多花幾千元加保超額險撞到超跑也不怕,超額險又稱”超跑險”。

乘客體傷責任險

載朋友發生車禍,保障乘客(駕駛不算)體傷或死亡。

竊盜損失險

建議新車投保,保障汽機車因偷竊、搶奪、強盜所致整車失竊,保險公司依約定金額理賠。

車體損失險

分為”車對車碰撞”與”火災事故”兩種類型,針對機車車體損毀做理賠,有人蓄意縱火也受理。

除了投保強制險外,投保第三人責任險可以有效的轉嫁”理賠對方”的風險。

至於駕駛人和乘客體傷我們可以加保”駕駛人傷害險”或”乘客體傷險”

另外,還可以依賴”意外險”及”醫療險”

小提醒:

外送時出車禍,第三責任險是不理賠的

在除外條款有提到,不理賠被保險人因執行職務所致之賠償責任。

意思就是,不論外送業者、餐飲業、業務員等,只要自用機車拿來工作、營業等”非自用”用途都不理賠。

外送的夥伴們投保車險時要記的註記”營業用”,雖然保費會比自用車貴1成左右,但總比出事後不予理賠要好多了。

長時間在路上奮鬥風險會比自用車高,賺錢有數,但安全跟保障不能打折!!

車體險甲乙丙丁式

車體險分成甲乙丙丁四種,甲式的保障範圍最大,丁式最小。

台灣人普遍投保丙式,只賠車對車造成的損傷,所以必須釐清肇事車輛。

如果無法確認肇事車輛(沒監視器、沒留資料),屬於”不明車損”就無法賠償。

投保乙式,除了有理賠車碰車,還多了因天災、拋擲物、墜落物造成的損害。

但不理賠惡意破壞(故意拿石頭砸),同樣也不理賠不明車損(找不到肇事車輛)。

最貴的甲式理賠範圍才有涵蓋”不明車損”,就算是人為惡意破壞,保險都會理賠

如果你是被擦撞得很嚴重,想要出險要記得先報警(甲式可以不用)

小提醒:

車體險的駕駛人限制必須是四等親以內,所以如果是借給朋友發生車禍,你仍然會收到理賠,但保險公司會替你代位求償,也就是找你朋友討。

免追償附加條款-修車用

強制險和第三人責任險,只要車主同意對方使用車輛,就會列入被保人。

但車體險的被保人限定4等親以內。

若駕駛人不是車主的配偶、家屬、4 等親內血親或 3 等親內姻親,保險公司在賠償金額後,會向該駕駛人追償損失,也就是代位求償。

車主可以在投保車體險後,再附加“免追償附加條款”

這樣當車主借車給他人發生事故時,保險公司賠償車主損失之後,就不會再向駕駛人追償。

附加免追償條款通常不會超過車體險保費的 1%,如果車體險保費是5萬元,只要再多花500元,就不怕朋友間因為維修費傷感情

延伸閱讀-汽機車族必看!車體險不是最重要?少保這三張小心賠到脫褲

心得結語-我可以只保強制險就好嗎?

強制險不賠項目

車險項目中只有強制險規定一定必須要投保,其他險種就看你自己的需求和預算了

但…

如果今天對方因車禍導致有車輛受損

如果今天對方因車禍請假有薪資損失

如果今天對方因車禍導致除車輛以外財物損失

如果今天對方因車禍意外波及第三方、第四方…等間接損失

以上種種情況 強制險是不會理賠的,盧業務員也沒用

非常抱歉,請你自己從口袋裡拿錢出來賠償

你知道

一個骨折,求償隨便都可以破20萬

骨折開刀自費鋼板鋼釘約5-10萬

骨折開刀住院約5-15天

骨折休養”至少”三到六個月起跳 因為還有長期復健 甚至一年以上都是非常常見的

其中骨折自費的鋼板鋼釘甚至有可能需要第二次動刀取出

假設對方的薪水每個月3萬

休息六個月 不含復健

醫療花費約15萬 修車費抓3萬

還有對方因身體復健之折磨 精神撫慰金開10萬

(3*6)+15+3+10=46萬

這還不包含復健費、回診交通費、看護費、其他財物損失。

假設肇責50%50%,算下來也還至少20萬起跳

買保險從來就不是怕自己肇事

而是你不知道什麼時候會來個移動式神主牌位跑出來給你撞

我認為:強制險+第三人責任險才是最「基本」的保障

保不保超額其實還好,就是看到跟房子一樣貴的車離遠一點就好,但說實話超額險其實真的不貴(一天十幾塊換千萬的保障)

換算下來產險端的佣金比例其實很少,業務員跟你建議也真的只是在做功德而已…

最後~

感謝你閱讀到這邊,你的關注就是我打文章的最大動力。

如果你對保險還想要有更深一層的認識,可以參考[保險知多少]這個系列。

有任何問題也可以在下方留言給我。

我是阿鹹,一名保險業務員。

比起賣保單更喜歡傳遞保險觀念。

保險就是這樣,平時敬而遠之但需要的時候又期望受到保障

如果你願意給我一個服務或是合作的機會,歡迎來信至 annychang830925@gmail.com

[保險知多少]告訴你那些關於保險的知識

1 淺談保險觀念,為什麼要買保險

2 保單常見名詞解析,別讓自己的權益睡著

3保單主約附約不一樣,這樣搭配保費省很大

4醫療險種類一覽表

5意外跟醫療不一樣/ 長照VS失能/住院日額VS實支實付

6 5分鐘帶你了解儲蓄險跟投資型保單

7 買定期險好還是終身險好?

8 出國前別忘了準備好保障,5分鐘教你旅平險怎麼挑

9 5分鐘告訴你為什麼勞工保險這麼重要

10 5分鐘告訴你保險公司的種類,以及保險公司賺錢的方式

11 中暑/自殺保險公司賠不賠?

12 人生各階段該怎麼規劃保單?

13 產險公司跟壽險公司的差別,意外險買這家最便宜

14 車險有那些種類?5分鐘教會你汽機車保險該怎麼保

15 發生車禍怎麼辦?不用慌,照著SOP叫警察、找保險就好

16 簽約時前你一定要知道,保費這樣繳最划算

17 為什麼銀行也在賣保險? 我要跟業務員買還是跟理專買比較好?

Bonus 1 糖尿病友們還可以買這幾張保單

Bonus 2 新生兒保單怎麼挑

如果文章對你有幫助的話

也在下方幫小編拍5下手吧~~~ 人´∀`)

讓小編知道你喜歡這類文章

才能繼續寫出這類型的文章唷~

(若還不能按的話,先點進去免費註冊完就可以拍了唷~)

喜歡的話也可以按 Ctrl+D收藏~

再把這篇文章分享給你身邊需要的朋友吧~

我是阿鹹

我在「鹹式生活」

與你分享關於投資理財 自我成長的生活大小事

想追蹤更多第一手消息歡迎追蹤我的IG